WINKELGEBIEDEN: NIET AFWACHTEN, MAAR ACTEREN

Door: Jos Voss, freelance journalist

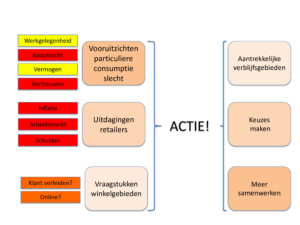

Positieve berichten over de economie en de leegstand kunnen stakeholders in winkelgebieden verleiden om achterover te leunen. Dat is niet terecht. Verschillende problemen komen samen. De vooruitzichten voor de particuliere consumptie zijn slecht, retailers hebben de nodige uitdagingen en winkelgebieden staan voor belangrijke vragen. Een negatieve spiraal dreigt en actie is nodig.

Naast waarschuwingen over de economie, komen er ook zo nu en dan positieve berichten door. Zo rapporteerde het CBS onlangs een verrassend sterke groei van de economie in het 2e kwartaal van dit jaar, ondanks de sterke inflatie en de energiecrisis. Volgens Peter Hein van Mulligen, hoofdeconoom en woordvoerder van het CBS, zit “de recessie vooral nog tussen de oren”. Verder daalde de winkelleegstand in 2021 van 7,5% naar 6,8%, ondanks de coronapandemie (bron: Locatus). Deze daling is vooral veroorzaakt doordat veel leegstaande winkelpanden uit de voorraad zijn genomen en bijvoorbeeld naar woningen getransformeerd zijn. Deze positieve berichten zouden bij stakeholders in de winkelgebieden (ondernemers, vastgoedeigenaren, gemeenten) tot het idee kunnen leiden dat het ‘allemaal de goede kant op gaat’ en dat er niet meer veel extra’s hoeft te gebeuren. Het tegendeel is echter waar. Verschillende problemen komen samen waardoor de marktomstandigheden voor de retailsector en daarmee voor de winkelgebieden aanzienlijk zullen verslechteren. Stakeholders moeten snel in actie komen om een negatieve spiraal te voorkomen.

Alles draait om particuliere consumptie en daar staan de seinen op rood

Bij veel economische discussies draait het om de groei van de economie als geheel. Ook bij de vraag ‘komen we wel of niet in een recessie’ gaat het om het totale BBP. Dit BBP bestaat uit veel verschillende onderdelen waaronder de export en de overheidsconsumptie. Voor de sectoren die actief zijn in de winkelgebieden (retail en horeca) is vooral de ‘particuliere consumptie’ (bestedingen door consumenten) van belang en juist de vooruitzichten voor die particuliere consumptie zijn slecht.

De consumptie wordt aangedreven door vier motoren – werkgelegenheid, koopkracht, vertrouwen en ‘vermogen’, waaronder de huizenmarkt – en drie daarvan staan stil of sputteren:

- Door de ongekend hoge inflatie staat de koopkracht flink onder druk waarbij het CPB een koopkrachtdaling van 6,8% voorspelt voor dit jaar. De factoren die achter de hoge inflatie zitten, waaronder de oorlog in Oekraïne en de beperkte beschikbaarheid van grondstoffen en materialen, zijn niet zomaar weg waardoor ook in 2023 een koopkrachtdaling kan ontstaan; weliswaar komen er in 2023 maatregelen van de overheid om de koopkrachtdaling deels te compenseren, maar het risico is dat dit ‘too little, too late’ is;

- Het consumentenvertrouwen zit sinds oktober 2021 weer in een dalende lijn en staat nu op het laagste niveau ooit;

- De huizenmarkt koelt langzaam af: het aantal verkooptransacties en verhuisbewegingen daalt. De stijgende hypotheekrente en de afnemende koopkracht zijn niet positief voor de huizenmarkt. In de ‘Coronatijd’ is veel spaargeld opgebouwd, maar gezien alle onzekerheden is het logischer dat de consument meer gaat sparen dan dat hij het spaargeld gaat aanwenden voor extra consumptie.

De werkgelegenheid (lage werkloosheid, krappe arbeidsmarkt) is op dit moment de enige positieve factor voor de consumptie. Maar ook deze vierde motor kan gaan sputteren als bedrijven in de problemen komen en failliet gaan door de sterk gestegen energierekening, oplopende kosten (inflatie) die niet doorberekend kunnen worden en het niet kunnen terugbetalen van de in de ‘Corona periode’ opgebouwde schulden. De schattingen voor de groei van de particuliere consumptie in 2023 door verschillende instituten liggen rond het nulpunt. Zo gaat het CPB uit van een kleine daling (-0,3%) en schat ING een lichte plus in (+0,2%). Gezien de dieprode kleur van de motoren ‘koopkracht’ en ‘vertrouwen’ en de risico’s rond de andere twee motoren zal het denk ik eerder tegenvallen dan meevallen ten opzichte van deze prognoses.

Retailers hebben meer uitdagingen dan een afzwakkende consumptie…

Met problemen is het net als met muizen: als je er één ziet, zijn er meer. Dit geldt ook voor de retailsector en voor de winkelgebieden. Retailers hebben niet alleen te maken met een afzwakkende economie, maar ook met enkele andere belangrijke issues:

- De hoge inflatie is niet alleen een probleem voor consumenten, maar ook voor retailers. Op verschillende manieren worden retailers geconfronteerd met hogere kosten. Producenten en merkeigenaren zullen proberen hun hogere kosten door te berekenen aan retailers die dat dan weer moeten doorberekenen aan hun klanten om de brutomarge te handhaven. Ook in de operationele kosten worden retailers met kostenstijgingen geconfronteerd. Denk aan de loonkosten in relatie tot de krappe arbeidsmarkt, aan de huren die via indexering gekoppeld zijn aan de inflatie en aan hogere energiekosten. Ook deze kostenstijgingen moeten geheel of gedeeltelijk aan de consumenten worden doorberekend om het bedrijfsresultaat op niveau te houden. Bij het doorberekenen van al deze kostenstijgingen lopen retailers tegen twee dilemma’s aan: (i) consumenten worden voorzichtiger met hun bestedingen en het verhogen van prijzen helpt daarbij niet bepaald (ii) de vraag is wat de concurrenten doen met hun prijzen en wat het risico is dat de retailer zichzelf uit de markt prijst.

- De krapte op de arbeidsmarkt. Voor retailers is het beschikken over goed personeel essentieel, zowel aan de ‘voorkant’ van de retailoperatie (geven van informatie en advies aan klanten) als aan de ‘achterkant’ (denk aan IT en logistiek). Het is steeds lastiger om aan goed personeel te komen en om dit te behouden. Voor de retailers zijn er twee risico’s: (i) hogere kosten waarbij het de vraag is of die doorberekend kunnen worden (ii) verslechteren van de concurrentiepositie indien genoegen wordt genomen met personeel dat niet voldoet aan de eisen.

- Terugbetalen van schulden. In de ‘Corona periode’ zijn retailers (en horeca-ondernemers) op verschillende manieren geholpen. Er is niet alleen directe overheidssteun gegeven (waaronder de NOW en TVL regelingen) maar er is ook uitstel gegeven voor de betaling van belastingschulden. Ook vastgoedeigenaren en leveranciers hebben afspraken gemaakt met ondernemers over latere betaling van schulden. Uitstel is echter geen afstel en de schulden moeten worden terugbetaald. Daarvoor is kasstroom nodig en die kasstroom dreigt te gaan stokken door de hiervoor genoemde issues: afzwakkende consumptie, inflatie, arbeidsmarkt. Er is nog een ander aspect rond dit issue. De ‘Corona steun’ heeft waarschijnlijk ook ondernemers overeind gehouden die geen toekomstbestendig businessmodel hebben en eigenlijk failliet hadden moeten gaan. Die ondernemers zullen alsnog gaan omvallen, zeker als de marktomstandigheden meer uitdagend worden.

…en ook in de winkelgebieden is er het nodige aan de hand

Niet alleen de individuele ondernemers in de winkelstraat hebben hun uitdagingen. Ook in de winkelgebieden is er meer aan de hand dan ‘de economie’ en de problemen van de ondernemers. Ik zie twee kernvragen waar de winkelgebieden een antwoord op moeten geven.

- Hoe kunnen we de klant blijven verleiden om te komen? Geld en tijd zijn schaars voor de klant. De schaarste aan geld zal groter worden door het probleem van de inflatie en de koopkracht. Ook kan de consument zijn tijd maar één keer uitgaven en daarbij heeft hij veel keuzemogelijkheden. Winkelgebieden moeten klanten dus blijven verleiden om hun schaarse geld en tijd daar te blijven besteden. Dat zal niet meevallen. Veel winkels hebben weinig toegevoegde waarde voor de klant en zijn niet meer dan ‘een pakhuis met een kassa’ en veel winkelgebieden lijken op elkaar. De concurrentie tussen winkelgebieden zal groter worden waarbij het onderscheid tussen ‘winnaars’ en ‘verliezers’ manifester zal worden. Winkelgebieden waarin de afgelopen tijd flink geïnvesteerd is (voorbeelden: Mall of the Netherlands, Hoog Catharijne, Factory Outlet Centers), zullen meer bezoekers trekken wat ten koste gaat van andere winkelgebieden.

- Hoe spelen we in op de verschuiving van fysieke winkelverkopen naar ‘online’? De structurele trend is dat ‘online’ marktaandeel wint van de fysieke winkels. Online kopen biedt immers belangrijke voordelen voor de klant, waaronder gemak, een vrijwel onbeperkte keuze en een goede prijsperceptie. De verschuiving naar online is niet alleen een probleem voor de ondernemers in het winkelgebied, maar ook voor het winkelgebied zelf. Ketens zullen hun winkelbestand gaan saneren omdat zij niet meer in iedere stad of dorp een winkel nodig zullen hebben en/of rendabel kunnen exploiteren. Sommige winkels zullen kleiner worden en bijvoorbeeld een servicepunt worden met de mogelijkheid om online bestellingen af te halen of te retourneren. Andere winkels worden juist groter om een breed assortiment te kunnen bieden (‘flagship store’), gekoppeld aan bijvoorbeeld workshops. Dat alles vraagt om flexibiliteit van winkelgebieden. Verder moeten ook winkelgebieden een online strategie hebben. Denk aan het communiceren met klanten over bijvoorbeeld de ‘event kalender’. Winkelgebieden zouden ook hun ondernemers kunnen helpen met hun online strategie. Misschien moeten vastgoedeigenaren zelfs de online strategie van hun huurders gaan toetsen. Immers: zonder een online strategie die past bij de aard en omvang van de onderneming is het toekomstperspectief duister en het risico op het opdrogen van de huurstroom groter.

Niets doen is geen optie en leidt tot een neerwaartse spiraal

‘Niets doen’ (of te weinig doen) is geen optie. Het risico is dat een neerwaartse spiraal ontstaat: meer leegstand en minder geld om in het winkelgebied te investeren – winkelgebied wordt minder aantrekkelijk – meer leegstand en minder geld – et cetera. ‘Online retail’ zal de winnaar zijn van deze neerwaartse spiraal. ‘Online’ profiteert immers van de eerder genoemde structurele trend van verschuiving van bestedingen. Als de fysieke winkels minder aantrekkelijk worden, zal deze trend versnellen. De fysieke retailers zullen verliezen, maar er zijn meer verliezers. Denk aan de horeca die minder kan profiteren van de bezoekersstroom van winkels en aan de inwoners en de gemeenten die te maken krijgen met minder leefbare binnensteden.

Stakeholders moeten in actie komen

De stakeholders in het winkelgebied moeten snel in actie komen om de ongunstige ontwikkelingen te keren en de neerwaartse spiraal te voorkomen. Er zijn opgaven voor individuele ondernemers. Zo moeten retailers bijvoorbeeld zorgen voor een onderscheidende retailformule en voor een goede verbinding tussen hun winkel en ‘online’. Daarnaast zijn er zaken die op het bordje van de gezamenlijke stakeholders in het winkelgebied (ondernemers, vastgoedeigenaren, gemeenten) liggen. Zij kunnen veel dingen doen. Ik noem drie kernpunten:

- Maak van winkelgebieden aantrekkelijke verblijfsgebieden. Er zijn veel aanknopingspunten om hiermee aan de slag te gaan. Veel gemeenten hebben een rijke en lange historie die gebruikt kan worden om de gemeente een profiel te geven en om ‘cultuur’ te verbinden aan de binnenstad, bijvoorbeeld met een museum. Waar blijft de gemeente die zichzelf uitroept tot ‘geschiedenis hoofdstad’ en daarop inspeelt met bijvoorbeeld musea, bijzondere winkels en een jaarlijks (internationaal) congres van historici. Ook thema’s kunnen gebruikt worden om een gemeente een duidelijk profiel te geven. Denk aan een ‘sport stad’ met diverse super speciaalzaken op gebied van sport en een bijbehorende event kalender. Of aan een stad waarin het thema ‘duurzaamheid’ overal terugkomt. Met zo’n thema kan het verzorgingsgebied van een gemeente behoorlijk worden vergroot waarvan alle stakeholders kunnen profiteren.

- Durf te kiezen en voer de gevolgen van de keuzes door. Er zijn ongeveer 350 gemeenten in Nederland. Veel gemeenten willen het ‘fun- en experience gebied’ van hun regio worden. Er is echter maar beperkt ruimte voor dergelijke gebieden waardoor veel gemeenten andere keuzes moeten maken. Daar is echter niets mis mee. Het maken van een duidelijke keuze is beter dan ‘niet kiezen’. Een winkelgebied dat voorziet in de dagelijkse behoeften van de lokale bevolking kan een prima keuze zijn. Zo’n gebied moet dan wel goed bereikbaar zijn voor de klanten en eventuele parkeertarieven mogen niet al te hoog zijn. In veel gemeenten zal de conclusie zijn dat het winkelgebied kleiner en compacter moet worden. Ook die keuze moet doorgevoerd worden, bijvoorbeeld door winkels die buiten het kernwinkelgebied zitten te stimuleren om te verhuizen. Voor panden die hierdoor leeg komen te staan, moeten nieuwe bestemmingen worden gevonden waarbij vooral ‘wonen’ kansrijk is gezien de krapte op de huizenmarkt.

- Breng de samenwerking naar een veel hoger niveau. Er wordt veel gesproken over samenwerking in de ‘gouden driehoek’ van ondernemers, vastgoedeigenaren en gemeenten. Dat is echter niet meer dan een basisniveau van samenwerking dat ‘goed’ moet zijn om überhaupt enig toekomstperspectief te kunnen hebben. In de huidige, uitdagende markt is ‘goed’ vaak niet meer ‘goed genoeg’ en is een ‘excellent’ niveau nodig. Dat kan bereikt worden door een veel hoger niveau van samenwerking te zoeken door er meer partijen bij te betrekken en door financiële prikkels aan de samenwerking te verbinden. Bij ‘meer partijen’ kan gedacht worden aan de verschillende gemeenten in een regio. Die gemeenten kunnen naar hun gezamenlijke ‘retail aanbod’ kijken als een warenhuis: alles moet aanwezig zijn, maar wel logisch bij elkaar. Zo kan een grote stad in die regio dienen als ‘fun gebied’ waar klanten recreatief gaan winkelen. De omliggende gemeenten kunnen dan elk een bepaalde categorie voor hun rekening nemen voor klanten die gericht op zoek zijn naar bijvoorbeeld meubels, kleding of schoenen. Ook cultuur en lokale media kunnen een rol spelen in de samenwerking. Met bijvoorbeeld theaters en musea (‘cultuur’) kan de waarde van het verblijfsgebied versterkt worden. Lokale media kunnen gebruikt worden om het ‘verhaal’ van de gemeente te vertellen: wat is het profiel, waarom is een gemeente relevant. In de basis is dit immers het overbrengen van ‘content’ en dat is de specialiteit van mediabedrijven. Lokale media hebben een binding met hun gemeenschap en zijn eerder bereid om hieraan mee te werken dan landelijke of internationale mediabedrijven. Belangrijk is ook om de samenwerking niet vrijblijvend te laten, maar om hier financiële prikkels aan te verbinden. Retailers en vastgoedeigenaren maken vaak al afspraken over een huur die (deels) aan de omzet is gekoppeld. Gezien de verwevenheid tussen online omzet en de omzet van de winkels, lijken hier nogal wat haken en ogen te zitten. Is een online order die in de winkel wordt opgehaald winkelomzet of online omzet? En een online order die in de winkel wordt geplaatst en thuis wordt bezorgd? Tellen we een retour in de winkel als negatieve omzet? Een aan de ‘traffic’ gebonden huur is wellicht een beter idee. De vastgoedeigenaar is dan (eventueel samen met andere eigenaren) verantwoordelijk voor de traffic en de retailer voor de conversie van traffic naar omzet. Door de OZB te koppelen aan de traffic, krijgt ook de gemeente een extra belang in het aanjagen van de traffic. Verder kan de gemeente een goede afweging maken tussen traffic en parkeertarieven.

Kortom: De vooruitzichten voor de particuliere consumptie zijn slecht: drie van de vier motoren staan stil of sputteren. Daarnaast hebben retailers de nodige uitdagingen: inflatie, arbeidsmarkt, schulden. Winkelgebieden staan voor belangrijke vraagstukken rond het verleiden van de klant en het inspelen op online. Als er niets of onvoldoende gebeurt, dreigt een neerwaartse spiraal met veel verliezers. Tijd voor actie!